Русский

Русский Украинский

Украинский

Налоговая проверка: допустить нельзя не допустить (расскажем как правильно поставить запятую)

Налоговая проверка: допустить нельзя не допустить (расскажем как правильно поставить запятую)

Большинство клиентов обращаются к налоговым юристам ЮК ЮНАЙТЕД уже после проведения налоговой проверки, НО многих проблем, связанных с проведенной проверкой, можно было бы избежать если просто не допустить проверяющих к проверке.

Теперь по порядку, обычно происходит все так…

Приходит запрос о предоставлении информации и документов (пишут как правило с небольшими вариациями на тему — «в связи с получением налоговой информации» или «получены факты, которые свидетельствуют о нарушении налогового законодательства» и т.д.).

Примечание: в данной публикации мы не рассматриваем, что будет если вы предоставите документы т.к. это тема другой статьи.

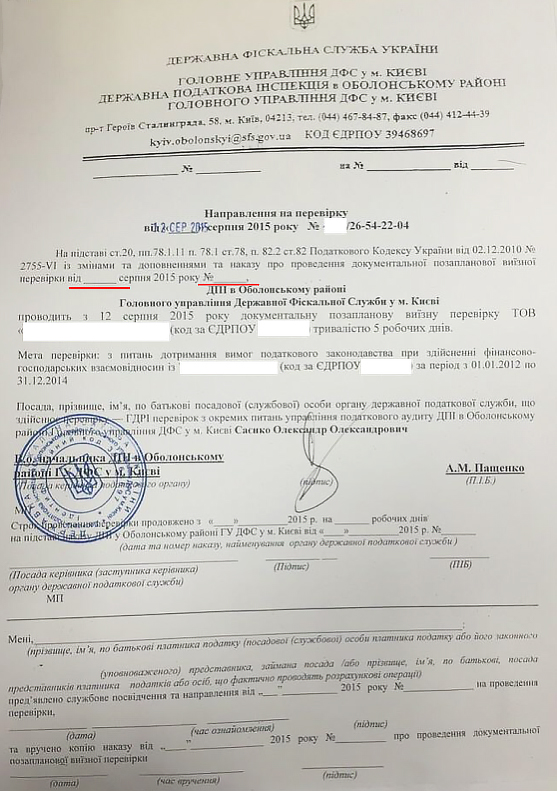

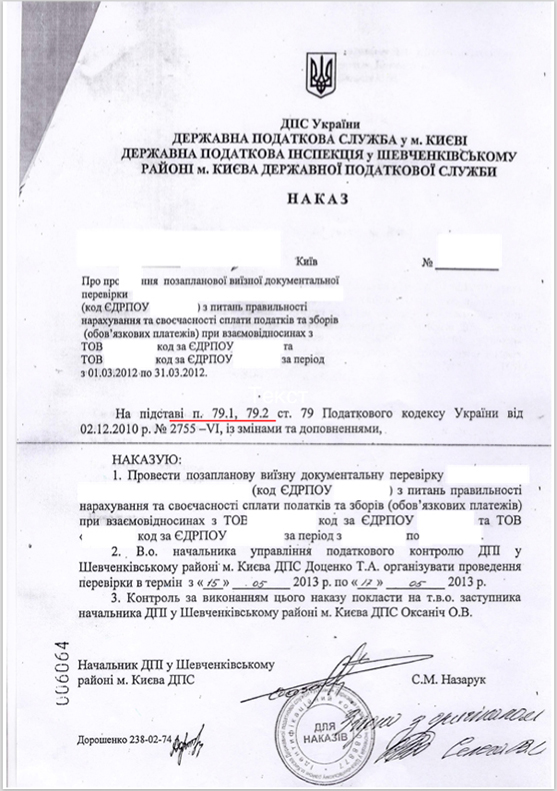

Итак, документы на запрос вы не предоставили (сами решили не предоставлять, забыли про запрос или документы у вас просто отсутствуют). В зависимости от «интереса» налогового органа к Вашему предприятию или вашей «очереди в списке» через некоторое время к вам явится налоговый инспектор с твердым намерением провести проверку.На этом этапе, во многих случаях, есть возможность не допустить проверяющего по формальным основаниям (примеры: см.рисунки).

Налоговым законодательством предусмотрена возможность предприятия защищать свои права путем недопуска к проверке (т.е. проверять могут не только вас, но и вы их ) и в случаях допущения ошибок проверяющими вы со спокойной душой можете не допустить проверяющего к проверке вашего предприятия. Правомерный недопуск к проверке позволит вам полноценно подготовиться к возможной проверке точно зная, что будут проверять, хотя в некоторых случаях про вас вообще могут «забыть» на неопределенное время.

Важно: решение про недопуск к проверке, при недостаточных для этого оснований может привести к крайне негативным последствиям для предприятия, к таким как арест активов и даже арест расчетного счета. Поэтому принятие решения про недопуск к проверке должно приниматься обдуманно и осознанно.

Налоговые адвокаты ЮК ЮНАЙТЕД обладая многолетним опытом работы в контролирующих органах, а также, защиты интересов предприятия при проведении налоговых проверок проконсультируют и помогут принять правильное решение, позволяющее вам если не избежать проверки полностью, то как минимум минимизировать ее последствия.

Обратитесь в ЮК ЮНАЙТЕД за бесплатной консультацией — как правильно и без последствий не допустить проверяющего к проверке.

Also available in: Украинский